开云·体育平台(开云kaiyun)(中国)官网入口登录在基本面和政策预期共振下-波胆·足球

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:中国基金报

中国基金报记者 张燕北 孙晓辉

跟着9月底以来一系列重磅政策的开释,A股市集迎来一波飞腾行情,其中芯片半导体板块进展尤为强盛,成为硬科技领涨前锋。

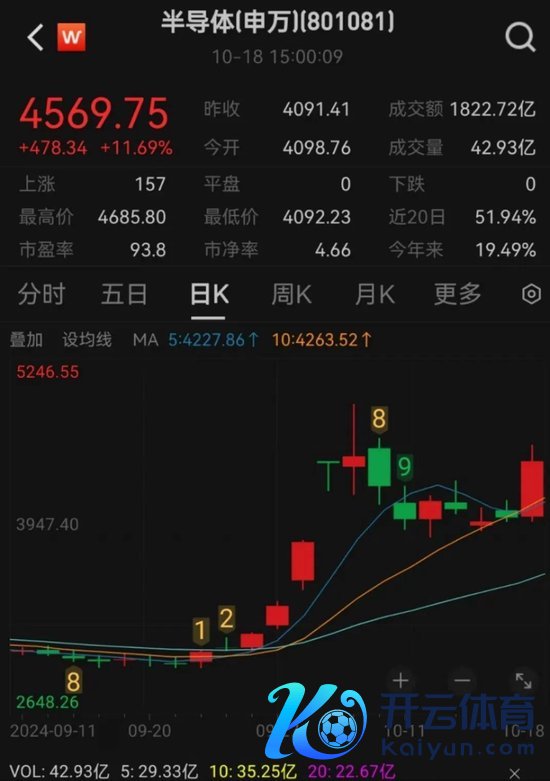

尽管近期市集握续轰动调理,但该板块依然较为坚挺。上周五,半导体板块午后飙涨,多股实现“30CM”或“20CM”涨停。9月24日于今,申万半导体行业指数累计飞腾超58%,遥遥最初。

与此同期,多家半导体上市公司三季报预喜,更有公司营收或净利润创出历史新高,特殊2021年超等周期。2024年前三季度,半导体板块已有131家上市公司获机构密集调研。

本轮行情的主要支握逻辑是什么?是否具有可握续性?行业处于复苏周期的哪个阶段?哪些标的的契机值得要点矜恤?

对此,中国基金报记者采访了:

博时基金职权投资四部投资副总监兼基金司理 肖瑞瑾

嘉实基金指数投资部基金司理 田光远

永赢半导体产业智选基金司理 张海啸

天弘中证芯片产业ETF及聚合基金司理 林心龙

创金合信芯片产业基金司理 刘扬

德邦基金基金司理 雷涛

上述基金司理觉得,此轮半导体大幅飞腾,主要受政策面利好、行业基本面趋势回暖、事迹考据及资金面改善等多重成分影响,由于估值依旧偏低、周期复苏逻辑还在,行情有望握续。

在各人看来,面前半导体行业处于复苏周期中部阶段,板块主要机遇来自行业复苏、AI带来新增需求,以及国产化等三大标的,看好芯片遐想、AI、半导体开荒、晶圆制造与封测等细分范畴的投资契机。

多成分支握半导体板块快速反弹

中国基金报记者:近期芯片半导体板块进展尤为强势,主要触发成分和支握逻辑是什么?

肖瑞瑾:近期半导体板块进展强盛,主要原因有三:一是三季度半导体行业基本面握续改善,受耗尽电子、通讯和汽车等范畴需求拉动,数字、模拟芯片事迹增长显赫,上游开荒和材料也随国内晶圆厂扩产而增长;二是半导体纰谬开荒国产化进展顺利,如KrF氟化氪、ArF氟化氩国产光刻机被列入工信部实践目次;三是9月下旬多项金融支握政策出台,进步市集风险偏好,科创50、半导体等关联ETF范围赶快扩大,进一步鼓动了半导体股票的市集进展。

田光远:近来芯片半导体板块走强,是政策支握、周期回转、增量创新、国产替代等多重成分共同作用的着力。起原,从宏不雅看,在国内多项利好政策提振下,投资者情怀好转、市集环境优化;其次,从基本面看,本年半导体复苏态势显着,价钱和总量皆趋于上行。需求端,AI结尾等创新址品渗入率有望缓缓进步;供给端,在新一轮全球科技立异萌芽的布景下,芯片产业国产化需求的热切性不断增多,政策助力将为这一程度按下加快键。

林心龙:此轮半导体大幅度涨受多重成分影响,主要包括宏不雅面,行业基本面、资金面等成分。宏不雅上,国外降息、国内货币财政协同发力。行业景气度方面,面前半导体周期底部拐点进取,复苏握续。据WSTS预测,2025年全球半导体销售同比增速有望达到12.5%,实现双位数增长。资金面方面,国外资金近3年大幅低配中国钞票,跟着政策发布,多半资金回补A股仓位,当作中国硬科技代表的半导体,备受矜恤。

张海啸:国内半导体一直处于快速发展经过中,且从旧年年底开启的复苏周期一直延续于今,但股价迟迟莫得反应;比较之下,国外半导体板块却经常创新高。此外,半导体板块一直是估值弹性波动比较大的板块。因此,在基本面和政策预期共振下,半导体板块进展强盛。

刘扬:近期半导体板块进展强盛,主要原因在于A股市集全面转暖,半导体又是投资者最可爱、承载最多国度崛起的但愿的标的。是以,往时被严重压制估值的半导体板块亦然估值设置最强的标的之一。基本面角度看,半导体产业已善良复苏了4—5个季度,从芯片销售额、中国芯片产能占比、集成电路出口数据和主要公司多个季报的事迹复苏等皆不错讲解。

雷涛:市集放量飞腾趋势重迭多场地政策鼎力支握,投资者对科技尤其半导体赛说念的矜恤度赶快进步。但背后的支握逻辑主要来自雅致的产业需求,一方面以东说念主工智能为代表的算力基础门径需求比比皆是,另一方面以耗尽电子、工控、汽车等为代表的传统需求企稳回升,使敷裕竞争力的半导体企业在报表端出现显着的事迹改善,致使不少企业单季度盈利才调依然创历史新高。

板块行情有望进一步延续

中国基金报记者:行情是否具有可握续性?面前行业基本面和估值情况如何?

林心龙:此轮半导体飞腾行情波动较大,但仍有望握续。起原,宏不雅面上,国外干涉降息通说念,国内货币财政政策后续缓缓落地,经济有望握续企稳回升。其次,半导体行业仍有望保管高景气,同期政策支握不断。此外,面前半导体估值并不贵。终末,国内半导体仍有多样利好催化,比如11月份Mate70可能搭载先进制程的麒麟9100等,同期并购重组也给行业带来外延成长,行情有望进一步延续。

田光远:咫尺和周期关联的股票估值依旧很低,且周期复苏的逻辑还会握续;和AI关联的附近也将爆发,带来新的成长景气度;芯片储存也有自主创新的程度,本年也会有加快的事件发生。对于芯片半导体而言,后续投资空间仍值得期待。

雷涛:本轮行情是对产业需求拐点的缓缓体现,是流动性开释布景下半导体企业的举座性估值设置,后续不断保握中枢竞争力并创造可不雅盈利呈报的优质企业将受到更充分的估值订价,从而延续本轮行情。

刘扬:行情具有可握续性。中国市集经过几年调理,估值在相对历史低位,而中国工业产能和时间跳动极大,盈利才调的预期被严重压制。

跟着好意思国启动新一轮全球开释流动性的周期,以及中国加大逆周期调理力度,将极大改善预期,设置市集情怀。此外,在当下较为复杂的国际政事环境下,中国将是全球最安全的经济体,有望诱导全球资金回流中国。A股走牛,科技股将会是最有价值的投资标的之一。

肖瑞瑾:行情或具有一定握续性。起原从行业基本面看,跟着国内宏不雅经济转暖,意想四季度耗尽电子、通讯、汽车、工业需求或将握续进取,国内主要耗尽电子品牌也将在四季度不绝发布新址品,各地政府也趁势推出电子居品“以旧换新”补贴,提供了上市公司四季度事迹环比改善的基本面基础。其次,从估值角度看,跟着10月运行市集缓缓回来感性,面前市值排行前哨的半导体行业龙头公司广泛来往在2024年,前向市盈率40倍傍边,仍然低于近三年估值中位数,仍有估值延长空间。

张海啸:半导体指数扈从市集反弹出现较高潮幅,里面结构上看体现为板块普涨,即估值的设置,尚未反应细分板块自身的成长逻辑和优质公司自身的α。

后续跟着市集贯通,企业盈利会成为最首要的矜恤方针之一。在发展新质分娩力的大布景下,半导体行业当作科技和硬件制造的“根时间”,行业自身在快速成长。在半导体行业中聚焦于国产替代、处理先进制程“卡脖子”法子的公司依然有雄伟的发展空间和投资价值。

不少公司三季度事迹创历史新高

周期右侧投资契机或到来

中国基金报记者:近期多家半导体板块上市公司三季报事迹预喜,传递出怎样的信号?

刘扬:半导体已冷静复苏好几个季度,仅仅估值压制和宏不雅原因,莫得酿成市集的广泛领略。近期多家半导体板块上市公司三季报事迹预喜,传递出行业景气度改善的信号,强化市集对硬科技板块非常是半导体板块的复苏预期。

肖瑞瑾:近期败露的三季度事迹预报夸耀,进展较好的半导体上市公司主要集合在耗尽电子和半导体开荒材料两个子行业。这标明国内半导体行业正处在需乞降产能延长的周期,耗尽电子的需求拉动使芯片价钱企稳、库存日常化,行业回来良性增长。国内晶圆厂的扩产及增多国产开荒采购,进一步鼓动了上游开荒材料板块的事迹。此外,中国半导体行业的国际竞争力缓缓增强,已超越汽车出口,成为首要的出口品类。

林心龙:半导体二季度事迹依然大幅好转,三季度多家公司预喜是二季度的延续,同期亦然对半导体面前高景气的阐明。另外预喜的公司中,不少营收或净利润创了历史新高(比如半导体开荒龙头等),特殊2021年超等周期,也说明中国半导体还有较好的成长性。同期计议到咫尺国产化率约20%傍边,离70%观念还比较远,半导体将来几年还有比较大的成漫空间。

张海啸:第一,半导体仍然处于复苏周期,且部分竞争热烈的法子模式正在改善;第二,国内半导体公司依然处于快速发展,国产替代、居品升级、新品开释的逻辑正在罢了。

田光远:半导体上市公司三季报预喜,从数据上印证了本年板块复苏迹象显着,而企业事迹握续向好意味着从基本面看,本轮科创芯片的周期投资契机依然运行透露。在AI算力需求刺激下,全球半导体市集的复苏势头有望进一步延续。举座来看,科创板芯片已走出下滑暗淡,周期右侧投资契机或到来。

半导体行业处于复苏周期中段

意想后半段力度更强盛

中国基金报记者:行业是否迎来复苏?从行业发展周期来看,面前处于什么阶段?将来发展趋势如何?

田光远:芯片板块重迭了自己的复苏周期和科技时间周期,不仅自己陪同时间层面将来的握续冲破,有望实现事迹触底回升;同期,芯片当作纰谬时间范畴,亦然国度首要的政策发展标的之一。陪同市集预期的回转,市集风险偏好提高,当作科技成长的代表,芯片板块有望受益。

雷涛:左证第三方数据,全球半导体销售额已流畅多月保握同比增长,标明产业周期复苏的迹象显着。意想将来,东说念主工智能时间快速发展,对高算力芯片的需求比比皆是,同期AI赋能传统耗尽电子致使创造新的居品形态,皆有望大大提振耗尽电子的换机需求,从而全面进步对半导体产业链的依赖。

林心龙:行业正处于握续复苏中,自2023年11月以来,全球和中国半导体销售额同比增速运行转正,2024年以来至8月份全球销售额逐月同比增速均特殊15%,而中国逐月同比增速均特殊19%。半导体行业已从之前周期底部走出来,复苏正在握续进行中。对于将来趋势,除了AI外,国产化非常是高端居品国产化如CPU、手机SOC等也相当明确,且空间相当大。

张海啸:行业正处于从旧年底运行的一轮复苏周期中。且受益于AI拉动,这轮复苏周期呈现出超预期的进展。就咫尺周期情状而言,处于一轮上行周期的中部阶段,AI客不雅上拉动了这轮上行周期的斜率;往后看,预期这轮复苏周期巧合至少还会握续1-2个季度,AI产业发展的不笃定性也给了这轮复苏周期带来一定的不笃定性。但国内半导体除了复苏周期除外,国产替代周期粗略率还会握续。

肖瑞瑾:从事迹预报看,半导体行业处于复苏趋势。左证行业发展周期看,一般每一轮上行或者下行周期历时9-10个季度,本轮行业复苏周期运行于2023年底,于今约为4个季度,因此面前处于复苏周期的中段。意想将来,行业巧合仍将有4-6个季度的上行周期,因此关联半导体公司事迹和估值可能仍处于延长区间。

刘扬:半导体产业链从旧年6、7月触底,依然冷静复苏几个季度。本年8月,全球半导体销售额同比增长20%,更是往时十多个月的小岑岭,意想半导体库存周期还将赓续上行。

咫尺半导体复苏处于中段,全球政事和宏不雅经济成分导致上半段复苏较弱,AI关联芯片需求最为火爆,而新增产能投资较少。因此,预期复苏后半段力度远比前半场要强盛。

板块机遇主要来自行业复苏、新增需乞降国产化

中国基金报记者:面前板块的主要机遇和风险辩认有哪些?

张海啸:第一,在“百年未有之大变局”的宏不雅布景下,国产替代、自主可控是国度发展的底线念念维,将来会握续矜恤卡脖子法子如光刻机、半导体开荒等范畴的投资契机;第二,AI引颈了科技行业新一轮创新周期,例必会创造更多的半导体需求,也会矜恤AI带来的产业升级、居品创新等投资契机;就风险而言,需矜恤中好意思之间的冲突对半导体行业的影响。

肖瑞瑾:面前板块的主要机遇在于三个标的。起原是行业复苏标的,在半导体开荒材料、数字芯片显赫复苏后,后续有复苏后劲的是模拟芯片、功率半导体标的。其次是新增需求标的,国内东说念主工智能芯片需求咫尺尚未得到总计本旨,有供给才调的行业龙头企业有望享受对卑劣需求的议价才调。终末是国产化标的,纰谬国产开荒和材料的国产化将驱动关联企业享受国产替代鼓动的市集红利。

面前板块风险主要在于外部风险,左证境外券商研报败露,西方国度筹划进一步截至中国企业得回先进半导体开荒、东说念主工智能AI芯片,这一方面提供了国产化的市集机遇,但也对短期行业日通例划组成一定挑战。

田光远:芯片半导体板块兼具周期性与成长性。行业范围扩大后与经济周期关联精细,透露周期性;而从供给角度看,它又是一个不断成长的行业,创新时间是其成长的能源。咫尺,国内企业的主要机遇在于国产替代。然则,成长、周期和国产替代这三个成分难以握续主导,使得国内半导体投资复杂。风险主要来自外部打压及潜在的产能多余。

林心龙:面前半导体板块契机主要有几方面,一是国产替代加快,非常是在高端居品如CIS、CPU、手机SoC等范畴,同期半导体开荒和材料也在从练习制程向先进制程缓缓实现国产替代。二是AI带动需求,云侧职业器AI芯片需求握续蓬勃,英伟达最新AI芯片仍供不应求,后续端侧如AI PC,AI手机有望正缓缓兴起,需求或将不逊于云侧。

风险方面,一是中好意思生意摩擦加重,短期影响中国半导体的发展;二是行业竞争加重,国内公司靠近较大压力。

刘扬:半导体板块细分板块皆有契机,不外现阶段更好的契机集合在芯片遐想、AI、半导体开荒、晶圆制造与封测。

风险点在于全球政事和宏不雅成分是否恶化,以及AI创新方进取会不会失败,非常是ChatGPT 5等前沿大模子不足预期,或者大模子的scaling Law失效。

雷涛:主要机遇来自三方面,一是在东说念主工智能产业茂密发展布景下,对高景气度算力赛说念赐与充分的市集订价,寻找产业链中的高成长性契机;二是传统电子需求复苏布景下,对竞争模式占优、竞争上风越来越显着且运行缓缓罢了更强盈利才调的公司赐与估值设置的契机;三是国产替代的时期机遇布景下,对纰谬时间型企业赐与充分市集空间意想的估值溢价契机。

算力、数字芯片及开荒等标的值多礼贴

中国基金报记者:从行业链条来看,哪些细分标的值得要点矜恤?对于该板块不同细分范畴,您的主要布局念念路是怎样的?

雷涛:算力、数字芯片及国产开荒是更值得要点矜恤的标的。从布局念念路来说,更矜恤行业的景气度或景气拐点,以及产业的纰谬变化,寻找产业与市集之间的预期差。

刘扬:看好芯片遐想、AI、半导体开荒、晶圆制造与封测等的投资契机。

芯片遐想是时间含量相对较高、轻钞票的细分范畴,因而弹性较大。在每轮产业周期变嫌经过中,皆会酿成新的创新和干线,具备遐想力且有较大的成漫空间。

AI方面主要矜恤三个标的,即AI时间、非常是ChatGPT 5的冲破,新的时间阶梯以及安全。对于AI,市集高估其早期影响,低估其遥远影响。

半导体开荒方面,将来国产替代仍在赓续,还有很大空间。封测方面,里面分化比较大,需要精挑细选个股。此外,四季度耗尽电子投资契机好于前三个季度,其中安卓产业链优于苹果产业链。

林心龙:从产业链上看,一是国产化率较低的范畴如先进制程-晶圆制造,上游半导体开荒材料,以及EDAIP等,受中好意思科技竞争和生意摩擦的影响,这些范畴国产化的需求相对刚性,且国产化率较大,将来潜在空间较大。二是弹性较大的范畴:比如数字芯片遐想(AI芯片,CPU,端侧SoC等),若时间大幅最初,有望快速霸占大部分市集份额;此外,封测范畴不异存在投资契机,当需求较为蓬勃时,稼动率和毛利率有望同期上升,事迹弹性也比较大。

肖瑞瑾:行业复苏标的,提议要点布局有新址品、新客户逻辑且估值较为低廉的数字、模拟芯片以及功率半导体龙头企业,同期限度布局有事迹弹性的半导体晶圆厂龙头。新增需求标的,提议要点布局有市集竞争力的国产东说念主工智能芯片遐想公司,以及与其进行集合开荒、职业器配套的关联厂商。国产化标的,提议紧跟行业龙头企业,跟着国内新增投资岑岭的往时,行业份额将愈加向龙头集合,并涌现出能够提供大部分开荒处理决策的平台企业。

张海啸:国产替代、自主可控角度,半导体制造是咱们的中枢矜恤范畴,其中包含晶圆制造、中枢半导体开荒、中枢半导体材料这三个法子,尤其是光刻机赛说念。AI带动创新周期角度,矜恤国产GPU、国产CPU以及国产算力供应链的投资契机。此外,在国产AI算力中演出首要脚色的华为产业链也会是首要矜恤标的。

田光远:汽车新能源化、汽车智能化、VR、AR、物联网新硬件等需求,皆将是半导体市集的新一轮需求催化剂。科创板领有荟萃顶尖科技的板块定位,芯片又是中枢钞票里的中枢钞票,科创芯片指数成长后劲雄伟,且弹性更大。

新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证实其刻画。著述履行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 开云·体育平台(开云kaiyun)(中国)官网入口登录