润和软件三季报解密:营收三连涨,应收账款盘活率三年连降,收款难题待解

金融界10月24日音讯,润和软件发布2024年三季报,财报裸露公司前三季度杀青交易总收入24.09亿元,同比增长11.43%,包摄净利润1.107亿元,同比增长12.74%。

营收增长背后的隐忧

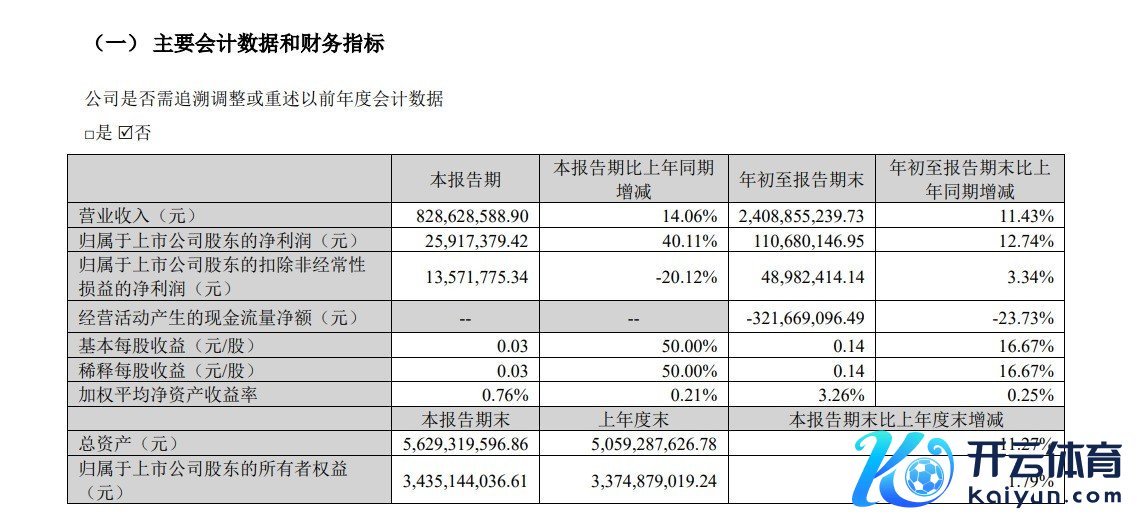

润和软件2024年前三季度交易总收入达24.09亿元,较旧年同期的21.62亿元增长11.43%。这一增长率不仅扭转了旧年同期-2.37%的下滑趋势,还创下近三年来的新高。可是,在营收增长的背后,公司的盈利才能却呈现下滑趋势。

2024年前三季度,润和软件的毛利率为25.80%,比拟2023年同期的27.92%和2022年同期的28.82%,相连两年出现下滑。这意味着公司在扩伟业务限制的同期,本钱截至才能有所消弱。

此外,公司的净利率固然从2023年同期的4.41%小幅上涨至4.68%,但仍低于2022年同期的5.55%。这标明公司在提高营收的同期,未能同步提高净利润水平,谋略成果仍有待提高。

应收账款处罚窘境

在润和软件的财报中,一个值得脸色的问题是公司的应收账款盘活率合手续下落。2024年前三季度,公司的应收账款盘活率为1.339次,较2023年同期的1.479次和2022年同期的1.653次赫然下落。

与之相对应的是,公司的应收账款盘活天数从2022年的163.3天加多到2024年的201.7天,意味着客户平均付款本事延迟了近40天。这不仅会加多公司的资金压力,还可能导致坏账风险上涨。

更值得警惕的是,公司的谋略净现款流与交易总收入之比从2022年的-0.127下落到2024年的-0.134,标明公司谋略行径产生的现款流现象正在恶化。

财务结构变化激发脸色

润和软件的钞票欠债率在往常三年中呈现波动上涨趋势。2024年前三季度,公司钞票欠债率达到38.14%,较2023年同期的32.10%和2022年同期的34.41%有赫然上涨。这标明公司在扩伟业务限制的经由中,更多地依赖外部融资。

同期,公司的流动比率从2023年同期的2.355下落到2024年的1.923,速动比率也从2.013降至1.701。尽管这些目的仍处于相对健康的水平,但下落趋势值得脸色。

公司的权利通盘从2022年的1.525上涨到2024年的1.617,产权比率也从0.525上涨到0.617。这些变化标明公司的财务杠杆在加多,固然可能带来更高的鼓吹陈述,但也加多了财务风险。

总体来看,润和软件在业务限制膨大的同期,面对着盈利才能下滑、应收账款处罚贫乏以及财务结构变化等多重挑战。公司需要在保合手增长的同期,加强本钱截至,改善应收账款处罚,优化财务结构,以杀青愈加健康可合手续的发展。